2026/03/02

フラット35の融資限度額の見直し&残価設定型住宅ローン保険の創設

みなさん、こんにちは!

東濃エリア(土岐市、瑞浪市、恵那市、中津川市)を中心に高性能でお洒落な家づくりをしております株式会社一建の渡邉です!

今回は、フラット35の融資限度額の見直し&残価設定型住宅ローン保険の創設についてのお話しです。

昨年11月に政府の『「強い経済」を実現する総合経済対策』が閣議決定されました。

そのなかで、住宅ローンについて、住宅金融支援機構が民間金融機関と連携して提供する全期間固定金利型住宅ローンのフラット35について、

利用者がより使いやすくするための取組みが行われることとなりました。

その概要は次のとおりです。

1)フラット35の融資限度額を、市場の実勢を踏まえ引き上げる。また、融資対象となる戸建て住宅等の床面積要件を緩和する。

2)借換融資について、子育て世帯等を対象とした金利引下げ制度「子育てプラス」を利用可能とする。併せて、借入期間の基準を延長する。

3)月々の返済負担の軽減が可能な「残価設定型住宅ローン」の民間金融機関による提供を支援するため、残価が当初想定を下回った場合の金融機関の損失をカバーする保険制度を創設し、これを住宅金融支援機構が住宅融資保険により実施する。

上記取組について詳細を説明します。

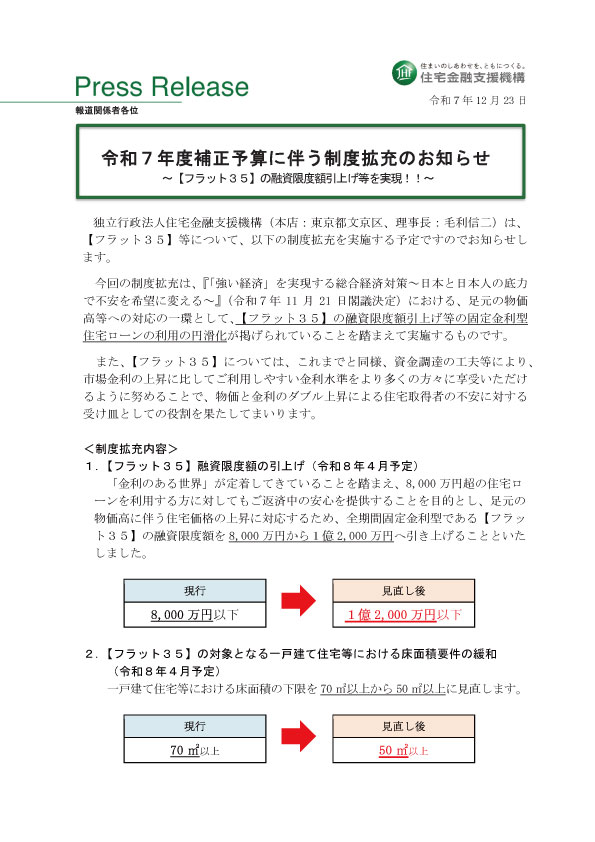

1)融資限度額の引上げ等

足元の物価高に伴う住宅価格の上昇及び金利の上昇傾向に対応するため、比較的高額の住宅ローン利用者に対し返済中の安心を提供することを目的として、全期間固定金利型であるフラット35の融資限度額を8,000万円から1億2,000万円へ引き上げることとしました。

また、フラット35の融資対象となる一戸建て住宅等における床面積の下限を70㎡以上から50㎡以上に見直します。

融資限度額の引上げ及び床面積下限の見直しについては、令和8年4月から実施予定とされています。

2)借換融資における「子育てプラス」(金利引下げ)利用等

最近の日銀の利上げを受けて、住宅ローン利用者層においては、金利リスクに備えるため、変動金利型ローンから固定金利型ローンへの借換えニーズが高まっています。

一方、変動金利と固定金利の差により返済負担が増えるため、借換が困難な利用者層も存在すると思われ、特に物価高の影響が大きい子育て世帯等について、固定金利への借換に伴う返済負担の軽減が望まれる状況になっています。

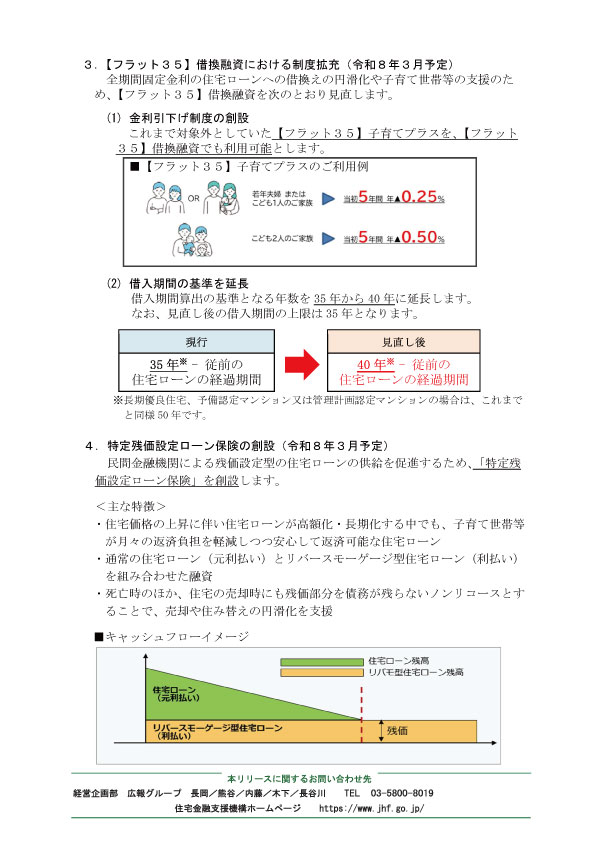

そのため、子育て世帯等を対象とした「フラット35子育てプラス」(金利引下げ)について、フラット35借換融資においても利用可能とすることにより、子育て世帯等の固定金利への借換を円滑化し、借換当初の返済負担を軽減することとなりました。

「フラット35子育てプラス」は、子育て世帯(18歳未満の子を有する世帯)又は若年夫婦世帯(夫婦のいずれかが40歳未満の世帯)を対象として、フラット35の融資金利を一定期間引き下げる制度です。今回の取組みが行われるまでは、フラット35の借換融資はその対象とされていませんでした。

具体の金利引下幅は次のとおりです。

〇若年夫婦世帯またはこども1人の場合:当初5年間につき年▲0.25%

〇こども2人の場合:当初5年間につき年▲0.5%

〇こども3人の場合:当初5年間につき年▲0.75%

また、借換融資における返済負担軽減の観点から借入期間を延長するため、算出の基準となる年数を35年から40年に延長することとなりました。

現行、フラット35の借換融資では、借入期間を、「35年―(マイナス)従前の住宅ローンの経過期間」としていましたが、今回の見直しにより、「40年―(マイナス)従前の住宅ローンの経過期間」となります。

例えば、ローン支払い開始後10年目にフラット35借換融資を利用される方の場合、従来、借換融資の返済期間の上限は25年でしたが、今回の見直しで上限が30年になります。

借換融資における「子育てプラス」の利用及び借入期間の見直しについては、令和8年3月から実施予定とされています。

3)残価設定型住宅ローンの供給促進のための住宅融資保険制度の創設

初めて聞かれた方も多いかと思いますが、「残価設定型住宅ローン」とは、将来的な住宅の価値(残価)に着目し、借入金額から残価を差し引いた金額を返済する仕組みになります。

この仕組みを使うと、ローン利用者にとっては、月々の返済額を相当程度軽減できることになりますが、ローンの貸手となる民間金融機関にとっては、将来的な住宅価値の想定は非常に難しく、未回収等のリスク発生の可能性もあり、ローン商品として提供しづ

らいという事情がでてきます。

このため、住宅金融支援機構が「残価設定型住宅ローン」を提供する民間金融機関を対象に住宅金融支援機構の融資保険を使って、残価の未回収リスク等を一定額引き受け、民間金融機関を後押しするというものです。

このローンは、仕組みとしては、通常の住宅ローン(元利払い)とリバースモーゲージ型住宅ローン(利払いのみ)を組み合わせたイメージになります。

このローンの利用者は、残価相当分の支払いを利払いのみとすることにより、月々の返済額を軽減できるとともに、返済中に利用者の死亡や物件売却等によりローン残額の一括返済が必要になった場合には、残価部分の債務が残らないノンリコースとすることもできます。

ノンリコースの場合には、残価部分の債務は融資金融機関からローン利用者に請求されることなく、融資金融機関が住宅金融支援機構の融資保険により保険金として支払いを受けることになります。

残価設定型住宅ローンのための融資保険制度の創設については、令和8年3月から実施予定とされています。

以上、フラット35の融資限度額の見直し&残価設定型住宅ローンの創設についてご紹介させていただきました。

上記取組みの詳細は下記の住宅金融支援機構のプレスリリースでご確認ください。